相続財産に土地が含まれている場合、その多くは、被相続人が居住していた「自宅」ですが、自宅以外にも土地を所有していて、第三者へ貸して地代を得ている、といった方もいらっしゃることでしょう。

この場合、土地は土地でも、居住用と貸地とでは評価額が異なってきますが、税法上では、「路線価価格(または倍率価格)」という評価額の「物差し」が公開されていますので、これが基準値となります。

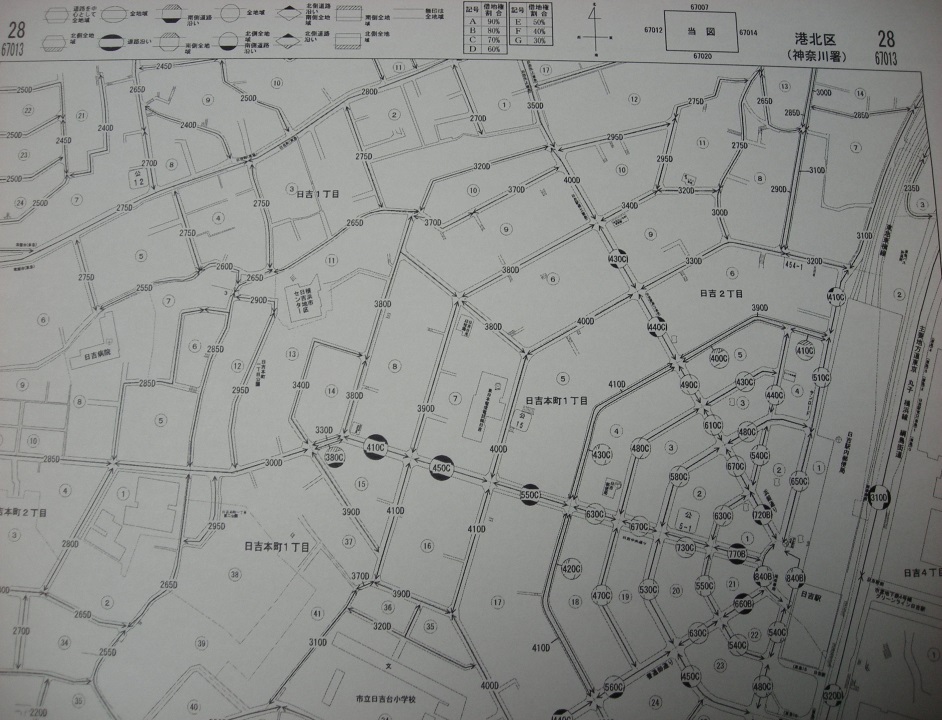

「路線価価格」は、国税庁のHPにアップされていますので、土地の所在地さえ把握していれば、すぐにその価格が判明します。

上記↑の路線価図には、1㎡あたりの路線価価格が千円単位で記載されています。

「250」とあれば、「1㎡が25万円」であることを示しています。

また、この数字の一番右には、「250C」と言った具合に、アルファベットが記されているのですが、このアルファベットが借地権割合です。

借地権割合は、A=90%、B=80%、C=70%、… となっていますので、「250C」の貸地の税法上の評価額は、

1㎡あたり、25万円×(100%-70%)=7万5千円

となります。

貸地は、税法上では、このように評価されるのです。

行政書士 角田(ツノダ) 光浩

参考になりましたら応援クリックをお願いします。